Crear un presupuesto mensual eficaz es la base para tus finanzas personales. En 2025, los constantes cambios económicos, la inflación y la digitalización hacen que tener claridad y control financiero sea más importante que nunca. Este artículo te ofrece un camino claro, estructurado y práctico para controlar tu dinero mes a mes, con ejemplos reales y respaldo en fuentes actuales.

1. Entiende por qué es clave presupuestar

Un presupuesto no es una limitación, sino una herramienta estratégica que:

- Te ayuda a asignar cada peso con intención.

- Previene el sobreendeudamiento.

- Favorece el ahorro constante.

- Permite hacer ajustes rápidos frente a imprevistos.

En 2025, instituciones como RBC recomiendan dividir cuentas para evitar mezclar gastos recurrentes y variables, lo que aporta claridad inmediata Academia del Presupuesto+15RBC Royal Bank+15ValueWalk+15ToxigonFFWD.com.cy+7ABC of Finance+7Wikipedia+7. Las apps modernas aprovechan IA para prever gastos, optimizar ahorro y personalizar presupuestos Family Finance.

2. Define tu ingreso neto mensual

El primer paso práctico es saber cuánto ingresas realmente:

- Incluye salario después de impuestos.

- Añade extras: freelance, dividendos, alquileres.

- Si tus ingresos varían, calcula un promedio de los últimos 3–4 meses Academia del PresupuestoValueWalk+1I Will Teach You To Be Rich+1.

Este será tu presupuesto base: todo se distribuirá desde aquí.

3. Registro y categorización de gastos

Este paso implica:

- Recopilar extractos bancarios y recibos.

- Clasificar en categorías: vivienda, transporte, alimentación, ocio, ahorro, deudas.

- Usar promedio si tus gastos fluctúan LinkedIn+15La Mujer Millennial del Dinero+15Academia del Presupuesto+15New York Post+4I Will Teach You To Be Rich+4ValueWalk+4.

Pro tip: menos categorías = más claridad; crea solo aquellas necesarias para tu vida diaria .

4. Establece objetivos financieros

Define metas mensuales o anuales: ahorrar X, pagar Y deuda o destinar Z para inversión. Usa el método SMART: específico, medible, alcanzable, relevante y en un plazo claro Entreprenuer’s Diaries. Por ejemplo:

- Fondo de emergencia: $3.000 en 6 meses.

- Pagar tarjeta de $1.200 en 4 meses.

5. Elige una metodología de presupuesto

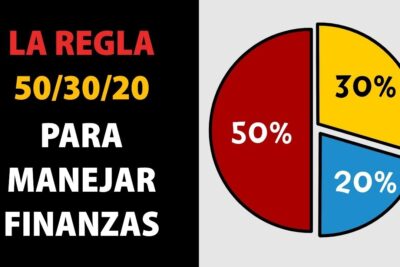

50/30/20

50 % necesidades, 30 % deseos, 20 % ahorro o deuda. Funciona bien si tus gastos fijos no superan la mitad del ingreso Wikipedia+5WalletHub+5Wikipedia+5Academia del Presupuesto+6ABC of Finance+6Entreprenuer’s Diaries+6.

Zero-based budgeting

Asigna cada peso: ingreso – gastos = 0. Más control, pero requiere disciplina diaria The Guardian.

75/15/10

75% a gastos, 15% inversión, 10% ahorro a corto plazo. Ideal cuando necesitas flexibilidad .

6. Elabora y ajusta tu presupuesto

Suma tu ingreso neto y distribúyelo según la regla que elijas, considerando:

- Gastos fijos (alquiler, servicios, transporte).

- Variables habituales (alimentación, ocio).

- Ahorro, inversión o deuda según objetivo.

- Reserva para imprevistos.

Revisa al final de cada mes y ajusta. Si sobras, destínalos a ahorros o inversión; si falta, recorta áreas flexibles .

7. Usa herramientas para facilitarte la vida

- Apps como Mint, YNAB o Money Lover automatizan importes, categorización y presupuestos Entreprenuer’s Diaries+5Business Insider+5Family Finance+5.

- Plataformas con IA ajustan tus categorías y predicen gastos futuros Family Finance.

- Si prefieres métodos manuales, Excel o plantillas PDF también son válidos Entreprenuer’s Diaries.

8. Ajusta para gastos no mensuales

Planifica para gastos irregulares: seguros anuales, mantenimiento, vacaciones. Divide esas cifras entre 12 para incluirlos mes a mes .

9. Monitoriza tu presupuesto

Revisa tus finanzas semanal o quincenalmente. Observa variaciones drásticas e investiga sus causas. Ajusta categorías según cambio en tarifas, hábitos o ingresos .

10. Evalúa y reestructura periódicamente

Cada 3–6 meses:

- Revisa progreso hacia tus objetivos.

- Ajusta también por cambios de vida: mudanza, trabajo, familia.

- Modifica tu presupuesto conforme cambien tus metas ABC of Finance+1ValueWalk+1Finance Cult+2RBC Royal Bank+2FFWD.com.cy+2.

11. Consolidación de deudas

Si tienes varias deudas, prioriza según tasa usando método avalanche o snowball. Meta: pasar intereses consumistas a ahorro o inversión.

12. Ahorra e invierte automáticamente

Programa transferencias automáticas a una cuenta de ahorro o inversión (fondo, ETF). Empieza con lo que puedas, incluso $50 al mes, y deja que el compounding trabaje por ti .

13. Protege tu presupuesto de imprevistos

Mantén 3–6 meses de gastos en un fondo de emergencia. Esto te evita recurrir a deuda ante eventos imprevistos .

14. Aprovecha revisiones fiscales y beneficios

Incluye cuentas con ventajas fiscales (retenciones, jubilación, deducciones) en tu presupuesto. Esto maximiza tu rendimiento real neto.

Caso real: presupuesto que funciona

Pedro, 28 años, un freelance con ingreso irregular, hizo esto en enero 2025:

- Ingreso neto promedio: $2.500.

- Gasto fijo mensual: $1.300.

- Metodología: 50/30/20.

- Ahorro automático: $500 al fondo y $250 a inversión.

- Gastos hormiga controlados: redujo café diario y apps no usadas.

- Revisión mensual: sobraron $200 que se sumaron al fondo de emergencias.

A marzo ya contaba con $1.500 en pesos, creció en inversión y evitó deudas pese a meses con ingresos bajos.

Conclusión

Crear un presupuesto mensual efectivo en 2025 es una de las decisiones más poderosas que puedes tomar. Empieza por definir tu ingreso real, categorizar gastos, usar un método claro, automatizar ahorros, proteger tu futuro y revisar con frecuencia. Con disciplina y las herramientas adecuadas, tomarás control de tu vida financiera con resultados concretos.

Llamado a la acción:

Descarga una app o plantilla de presupuesto, ingresa tus datos este mes y empieza a asignar cada peso. Establece una revisión semanal. Este primer paso definirá tu estabilidad financiera futura.